La Zona Libre, el fracaso en la frontera norte

La Zona Libre, el fracaso en la frontera norte

El programa que contempla a 43 municipios fronterizos se activó sin una estrategia integral y sin que hubiera un diagnóstico específico para atender la problemática de la región, lo que limita el logro de los objetivos planteados por el presidente López Obrador

Itzel Ramírez / La Verdad

Gráficas: Regina García / Fotos: Rey R. Jauregui

Ciudad Juárez– Para la frontera norte de México, Andrés Manuel López Obrador tenía un plan específico: la creación de una Zona Libre con estímulos fiscales, precios de combustibles homologados a Estados Unidos (EEUU) y aumento de salarios para formar una “última cortina” que frenaría la migración de mexicanos, detonaría el crecimiento económico y el empleo en una de las zonas más violentas del país, donde habitan más de ocho millones de personas.

Sin embargo, la política pública más importante de la Cuarta Transformación para la frontera norte resultó un programa débil, deficiente en su diseño y operación y con fallas que ponen en riesgo su objetivo, encontró la Auditoría Superior de la Federación (ASF) en la revisión a la Cuenta Pública 2019.

Ninguna autoridad estatal o municipal de esta franja del norte del país participó en el diseño del programa, se informó.

“Es un programa que está estacionado, que no va para atrás ni para adelante”, dijo Eduardo Ramos, presidente de la Confederación Patronal de la República Mexicana (Coparmex) de Ciudad Juárez, en entrevista con La Verdad sobre los resultados de esta política para la región.

La burocracia afectó la participación de empresas y obstaculizó beneficios, consideró a su vez Artemio Ibarra, de la Comisión Fiscal de Asuntos Fronterizos e Internacionales del Instituto Mexicano de Contadores Públicos de la Zona Noreste.

“No es lo mismo lo que escuchabas (cuando lo anunciaron) a lo que se aterriza (en el decreto) por la serie de candados y de requisitos un tanto extremos”, afirmó Ibarra.

La apuesta del gobierno federal incluyó un paquete de cuatro ejes que beneficiarían a los municipios fronterizos de Baja California, Sonora, Chihuahua, Coahuila, Nuevo León y Tamaulipas; a diferencia de los proyectos federales que desde 1990 y hasta 2013 solamente contemplaron una tasa diferenciada del IVA para la región.

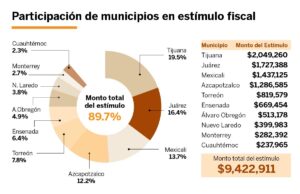

No obstante, de los 10 municipios que concentraron el mayor monto de beneficios fiscales, solamente cinco corresponden a territorios fronterizos: Tijuana, Juárez, Mexicali –que en conjunto obtuvieron 49.6 por ciento–, Ensenada y Nuevo Laredo. El resto fueron municipios o alcaldías ubicadas en otras partes del país pero que comprobaron contar con alguna sucursal dentro de la región fronteriza.

El programa Zona Libre de la Frontera Norte (PZLFN), que entró en vigor el 1 de enero de 2019 contempló la disminución de Impuesto al Valor Agregado (IVA), la reducción del Impuesto Sobre la Renta (ISR), el aumento al salario mínimo y la homologación de precios de combustibles y energía eléctrica con Estados Unidos.

El programa Zona Libre de la Frontera Norte (PZLFN), que entró en vigor el 1 de enero de 2019 contempló la disminución de Impuesto al Valor Agregado (IVA), la reducción del Impuesto Sobre la Renta (ISR), el aumento al salario mínimo y la homologación de precios de combustibles y energía eléctrica con Estados Unidos.

Del dicho… al hecho

“Aquí se creará, a lo largo de los 3 mil kilómetros de frontera una zona libre o franca para promover la inversión, el desarrollo productivo y tecnológico, así como la creación de empleos. Esta será, aquí en la frontera, será la última cortina para retener a los mexicanos y que no se vean en la necesidad de pasar al otro lado, que no se vean en la necesidad de ir a buscarse la vida al otro lado”, prometió López Obrador el 1 de abril de 2018 en Ciudad Juárez, donde arrancó su campaña por la Presidencia de la República.

En los diagnósticos elaborados dentro del Plan Nacional de Desarrollo, de la Secretaría de Economía, así como dentro del Decreto de Estímulos Fiscales Región Fronteriza Norte del 1 de enero de 2019, se reconoció la particularidad de la zona colindante con Estados Unidos y las necesidades específicas de la población que ahí habita.

“En dichos apartados se mencionan los factores que limitan el potencial de desarrollo de la zona fronteriza, tales como las distorsiones de la actividad económica derivadas de la delincuencia y la migración, las distorsiones de precios, particularmente el de la gasolina; la entrada de China como competidor comercial en la industria manufacturera; el tráfico de drogas y el incremento de la violencia; la pérdida de competitividad y productividad en la zona fronteriza”, apunta el análisis de la ASF a los documentos mencionados.

Así, la “última cortina” sería la clave para transformar la economía y el entorno social de la frontera norte del país.

Ya en los hechos, el programa Zona Libre de la Frontera Norte (ZLFN) solamente abarcó algunos aspectos económicos, sin que se atendiera una estrategia integral y sin que hubiera siquiera un diagnóstico específico para atender la problemática de la región, lo que limita el logro de los objetivos planteados por el presidente, estimó la ASF.

Las deficiencias del programa escalan incluso al incumplimiento de la homologación de precios de combustibles y electricidad con Estados Unidos, uno de los ejes primordiales del programa y parte de las promesas de la campaña electoral que llevó a López Obrador a la presidencia en 2018.

En la revisión, se encontró que durante el primer año de su implementación, los estímulos fiscales destinados a 43 municipios fronterizos costaron 59 mil 827 millones de pesos a las arcas públicas federales, un monto superior a lo destinado a los ramos administrativos de Medio Ambiente y Recursos Naturales o de Gobernación en 2019.

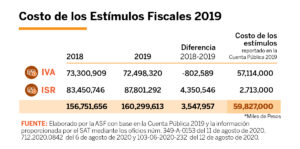

Aunque hubo un aumento en la recaudación de ambos impuestos –que pasaron de 156 mil 751 millones en 2018 a 160 mil 299 millones de pesos en 2019–, la ASF concluyó que dicho incremento no puede atribuirse a los estímulos de la frontera.

“Lo anterior se debe a la carencia de indicadores específicos, medibles, alcanzables, relevantes y temporalmente definidos que permitieran medir el desempeño del programa y, específicamente, de los estímulos fiscales en la zona libre de la frontera norte, lo que incidió en que la SHCP no pudo determinar el efecto real de la aplicación de dichos estímulos”, indicó la Auditoria.

Tampoco puede afirmarse que el incremento del 2.3 por ciento en la recaudación por concepto de IVA e ISR respecto de 2018 se debió a un aumento o crecimiento del consumo y la inversión; igual, no puede afirmarse que se haya reducido el costo de capital lo que podría propiciar un aumento en el empleo y un mayor crecimiento económico en la zona… “En suma, se careció de mecanismos para medir el efecto de la aplicación de los estímulos”.

Acapara estímulos 21 personas morales

Aun cuando el programa buscaba beneficiar a la mayor cantidad de contribuyentes que estuvieran en la región fronteriza, la mayor parte de los estímulos se concentraron en 21 personas morales, de acuerdo con la información proporcionada por el SAT, en la que no se revelan nombres.

Así, el 70.3 por ciento de los estímulos otorgados en 2019 fueron para casi dos decenas de personas morales que tuvieron actividades de transporte aéreo, industria extractiva minera y de hidrocarburos, transporte de carga federal, fabricación de camiones, tienda de autoservicios, comercialización de gasolina y diésel, almacenamiento y regasificación de gas, distribución de alimentos, almacenamiento de combustible y venta de autopartes

La concentración de los estímulos llegó al extremo de que una sola persona moral (de actividad tienda de autoservicio), recibió mil 211 millones 556 mil 900 pesos de beneficio fiscal, lo que representó el 11.5 por ciento del total otorgado en 2019, se desprende de los datos revisados.

La zona libre que nunca fue

En el Decreto de Estímulos Fiscales Región Fronteriza Norte se explicó que los beneficios de reducción impositiva buscaban mejorar la competitividad frente a EEUU “y así retener al consumidor en el comercio mexicano” además de generar empleos y mayor bienestar de la población, aumentar la recaudación fiscal, atraer al turismo y la inversión y atender la migración interna en el país hacia la frontera norte.

El anuncio de incentivos fiscales, homologación de precios gasolinas y luz, así como aumento al doble del salario mínimo generó expectativas que no se cumplieron, coincidieron especialistas y líderes empresariales.

Eduardo Ramos, presidente de la Confederación Patronal de la República Mexicana (Coparmex) de Ciudad Juárez, consideró que el programa ZLFN se quedó corto en planeación y coordinación con otras políticas que podrían haber aprovechado las ventajas de una economía como la que existe en el norte del país.

“El programa estímulos fiscales no tiene nada de zona libre” afirmó, “no ha funcionado para desarrollar proveeduría, para desarrollar una economía, no generó más empleo, no mejoró condiciones salariales y lo tercero es que no facilitó tampoco que la informalidad pasara a la formalidad.

“En el gobierno federal no quisieron incumplir con esa promesa de campaña, pero se pasó a un plan político y no económico”, señaló Ramos.

La auditoría practicada al programa reveló que no hubo una planeación regional ni un documento programático “en el que se establecieran las directrices para los responsables de su operación y, en relación con el diseño institucional, no se definieron con claridad las responsabilidades y los mecanismos de coordinación entre la Secretaría de Economía, la Secretaría de Hacienda y Crédito Público y el Servicio de Administración Tributaria, así como un andamiaje normativo que dotara a los operadores del programa de facultades para su implementación y seguimiento”.

Las carencias detectadas, concluyó la ASF, ocasionaron deficiencias en el diseño, implementación y evaluación de la estrategia ZLFN.

En los resultados se informa que el programa no incluyó diagnósticos cualitativos ni cuantitativos, ni análisis de si la estrategia era la más adecuada para atender los problemas de la frontera ni si era conveniente en términos de costo-beneficio.

“Estas debilidades en el diseño programático del programa se reflejaron en la carencia de mecanismos para medir los efectos de la aplicación de las estrategias implementadas en la Zona Libre de la Frontera Norte: el aumento del salario mínimo al doble y la aplicación de los estímulos fiscales al IVA e ISR”, mostró el informe.

Artemio Ibarra, de la Comisión Fiscal de Asuntos Fronterizos e Internacionales del Instituto Mexicano de Contadores Públicos de la Zona Noreste, señaló que la cantidad de requisitos y la lentitud de los trámites afectaron la participación de las empresas fronterizas.

“Cuando lo ves de manera general es un programa que puede tener muchos beneficios, es un programa de alto impacto para toda la frontera. El problema se da cuando sale el decreto, cuando se aterriza y entonces no es lo mismo lo que escuchabas… lo único que hacían era prácticamente cortar, era como decirnos ‘te quiero dar el beneficio pero tienes que cumplir con muchas reglas’ y al final esos resultados no son los que se prometieron”, explicó Ibarra.

“Si el estímulo no logra el impacto de generar empleos no se puede decir que hay una estrategia adecuada”, añadió.

De igual manera, hubo deficiencias en la coordinación entre diferentes niveles de gobierno, pues a pesar de que los incentivos se aplicarían en los 43 municipios señalados, ninguna administración estatal o municipal participó en el diseño del programa, se consignó en el informe.

La dificultad de los trámites de inscripción, apuntaron los expertos consultados, ha sido uno de los obstáculos más grandes para los negocios de la franja fronteriza.

Para 2019, de acuerdo con el Servicio de Administración Tributaria (SAT), 17 mil 132 contribuyentes solicitaron su inscripción al Padrón de beneficiarios para la región fronteriza norte para el estímulo del ISR, de los cuales 11 mil 15 consiguieron el registro.

Aunque, inexplicablemente, el SAT revisó únicamente el cumplimiento de cinco mil 948 solicitudes, es decir, un 54 por ciento del total.

El SAT no indicó las causas por las cuales no llevó a cabo la revisión de los requisitos de 5 mil 067 contribuyentes, “lo que denota la carencia de procedimientos para la adecuada integración y generación del padrón de beneficiarios”, resaltó la ASF.

Acerca de los requisitos para el registro, el SAT indicó que no tenía manera de comprobar la vigencia de algunos apartados.

Acerca de los requisitos para el registro, el SAT indicó que no tenía manera de comprobar la vigencia de algunos apartados.

“El SAT señaló que ‘realizó un ejercicio de estimación de las validaciones de antigüedad en el domicilio, e.firma y buzón tributario; toda vez que no cuenta con una base de datos histórica de dicha información’, lo cual denota la carencia de procedimientos para la verificación del cumplimiento de requisitos para ser beneficiario del estímulo fiscal al ISR”, detalla el informe de la ASF.

Otro de los pendientes del programa fue la inclusión de diseños institucionales que disminuyeran el riesgo de corrupción.

Rogelio González, presidente de la Cámara Nacional de Comercio, Servicios y Turismo (Canaco) de Ciudad Juárez, advirtió que los errores en la planeación del programa acarrearon prácticas corruptas.

“En cuanto al tema de impuestos el procedimiento de la recuperación de la diferenciación del IVA es un proceso burocrático, tardado y poco confiable que se vuelve un fin en sí mismo y que deja paso a la corrupción pues se han presentado casos en donde la autoridad le solicita porcentajes a las empresas a cambio de agilizar las devoluciones de sus impuestos”, manifestó el dirigente del comercio juarense.

A continuación se exponen los resultados de la auditoría en cada uno de los ejes del programa fronterizo:

ESTÍMULO IVA

A la disminución del IVA del 16 al 8 por ciento en la frontera norte de México podrían haber aplicado 690 mil 433 contribuyentes, aunque solamente el 21 por ciento de estos, es decir 144 mil 932 presentaron la solicitud para recibir el estímulo, de acuerdo con los datos de la ASF.

De nuevo, las instancias oficiales encargadas del registro y la operación del ZLFN mostraron inconsistencias, en este caso en la cantidad de beneficiarios del estímulo al IVA, ya que mientras el SAT reportó 133 mil 115 contribuyentes registrados, la Secretaría de Economía informó de 131 mil 402, mientras que la Cuenta Pública dio cuenta de 131 mil 276.

La discrepancia motivó una recomendación para que tanto el SAT como Economía y la Secretaría de Hacienda y Crédito Público tuvieran información “específica, medible, alcanzable y realista”.

ESTÍMULO AL ISR

El 1 de enero entró en vigor la disminución al 20 por ciento del Impuesto Sobre la Renta (ISR), una tasa preferencial en comparación con el resto del país, en donde el gravamen es del 30 por ciento.

De nuevo, la ASF detectó un número bajo de contribuyentes que aprovecharon el estímulo, pues de un total de 358 mil 795 solamente el 4.8 por ciento (17 mil 132) presentaron el aviso para la inscripción al padrón y únicamente cinco mil 948 recibieron el beneficio fiscal.

“Cabe señalar que, se careció de indicadores para medir la cobertura del estímulo fiscal del ISR; asimismo, la baja cobertura puede deberse a la falta de difusión de los estímulos fiscales en la región”, sentenció la ASF.

AUMENTO DEL SALARIO MÍNIMO

El aumento al salario mínimo, que pasó de 88.36 pesos a 176.72 pesos diarios, benefició a 582 mil 401 trabajadores que percibían sueldos mínimos de un total de 2 millones 99 mil 350 trabajadores asegurados en el IMSS en la frontera norte.

No obstante, se desconoce si el aumento significó una mejora para los trabajadores.

“La Secretaría de Economía careció de indicadores para medir el efecto del incremento salarial en las condiciones de vida de los trabajadores y en la oferta de empleos… El programa careció de mecanismos para medir el efecto del aumento del salario mínimo en la ZLFN y su relación con la creación de empleos, la productividad y competitividad en la región”, manifiesta el informe de la ASF.

Los registros del IMSS indican que el incremento anual de 2018 a 2019 de puestos de trabajo en la frontera fue de 2.1 por ciento, al pasar de dos millones 55 mil 350 a dos millones 99 mil 350.

Mientras que en lo que respecta a la creación de empleos hubo resultados dispares, pues en los municipios fronterizos de Baja California, Chihuahua y Tamaulipas hubo aumentos de 2, 1.3 y 1.1 por ciento, respectivamente, en tanto que en Coahuila, Nuevo León y Sonora hubo disminución de empleos formales de 3.5, 12.3 y 1.3 por ciento, respectivamente.

La evaluación del programa en futuros ejercicios, específicamente en lo que respecta al aumento al salario, contemplará que a partir de 2021 el salario mínimo en la frontera norte tuvo un nuevo incremento, para situarse ahora en 213.39 pesos diarios.

Sobre los efectos del aumento salarial, los líderes empresariales cuestionaron los beneficios para los trabajadores.

“Sí se cumplió con la aplicación del aumento al salario, pero esto no lo paga el presidente, lo pagan las empresas y sin embargo esto le generó más gastos a las empresas y resultó en un encarecimiento de los productos, los bienes y servicios que a su vez termina pagando el consumidor final”, manifestó Rogelio González, dirigente del sector comercio en Ciudad Juárez.

En el mismo sentido se manifestó Artemio Ibarra, al señalar que falló el control de precios.

“En general las cámaras empresariales estuvieron de acuerdo, no hubo una oposición a este hecho, todo mundo de alguna manera se alineó con el incremento salarial, pero qué ocurre cuando hay un incremento en salarios mínimos, ocurre lo de siempre, empieza a correr de vuelta una corriente de alza de precios, es un círculo vicioso de que todo mundo ve la oportunidad y no hay control de los precios”, dijo Ibarra.

Para Roberto Rosas Jiménez, presidente de Coparmex Tijuana, el beneficio fue limitado porque en la frontera son pocas las personas que ganan un salario mínimo.

“Hay que recordar que la zona fronteriza el mercado principal es la industria maquiladora y en la industria maquiladora nunca ha habido un sueldo menor a dos salarios mínimos, por eso el impacto fue muy menor”, declaró Rosas.

Cuando inició la vigencia del programa ZLFN, el presidente López Obrador explicó que el costo del aumento salarial se compensaría con los estímulos fiscales.

“En esta franja de la frontera va a aumentar el salario al doble, el salario mínimo y esto compensa. Si fuese solo al aumento al salario sin una disminución de los impuestos, entonces sí dirían los empresarios, los que tienen que ver con las empresas maquiladoras, ‘no nos conviene’, pero se está buscando que haya beneficios y que sea atractivo para la inversión y, al mismo tiempo, que se mejoren las condiciones salariales en la frontera, porque no es justo el que se tengan bajos salarios”, aseveró el 4 de enero de 2019 en Reynosa, Tamaulipas.

HOMOLOGACIÓN CON EEUU

“Bajan los impuestos, se homologan los precios de combustibles con lo que cuestan los combustibles del otro lado de la frontera, va a costar lo mismo, ese es el propósito, la gasolina, el diésel, el gas, la luz”, prometió el presidente en el mismo discurso de Reynosa de 2019.

Al día de hoy, sin embargo, las diferencias de precio se mantienen entre uno y otro país, en tanto que desde el gobierno federal no existe ningún plan para concretar la homologación.

“En 2019, la Secretaría de Economía no implementó la estrategia de homologar el precio de los combustibles (gasolina y diésel) con los condados fronterizos de Estados Unidos de América; ni contó con lineamientos específicos para implementarla en el corto plazo”, sentenció la ASF.

Si bien Economía informó que esa estrategia se implementó con los Acuerdos por los que se dan a conocer los montos de los estímulos fiscales a la enajenación de gasolinas en la región y los Acuerdos por los que se dan a conocer los porcentajes y montos del estímulo fiscal, así como las cuotas disminuidas del IEPS, la ASF indicó que “se constató que en ninguna de esas normativas se establecieron estrategias para homologar el precio de los combustibles de la zona fronteriza del país con los precios de Estados Unidos”.

La revisión concluyó que no existe ningún documento gubernamental en el que se pusiera objetivo, meta, responsabilidad, coordinación de acciones o evaluación de resultados para la homologación de los precios de los combustibles ni de la energía eléctrica.

Ante tal panorama, instancias públicas (SE, SHCP, Comisión Federal de Electricidad y la Comisión Reguladora de Energía) señalaron que ese eje del ZLFN no puede realizarse.

“Las deficiencias en el diseño, planeación e implementación de las estrategias para homologar los precios de los combustibles y la energía eléctrica con Estados Unidos reflejan la carencia de coordinación por parte de la Secretaría de Economía, responsable del programa, para diseñar e implementar las estrategias del programa con las dependencias y entidades involucradas, a fin de coordinar los esfuerzos hacia los fines de la política.

“(…) Aunado a ello la Secretaría de Hacienda y Crédito Público indicó que el Decreto de estímulos fiscales de la región fronteriza norte no tiene como propósito homologar los precios de los combustibles con los de Estados Unidos de América, sino limitar la posibilidad de una afectación económica en el consumo de los combustibles en la región y evitar distorsiones significativas en el mercado de gasolinas del lado mexicano”, informa la ASF.

Para igualar el precio de la energía eléctrica, el panorama es exactamente el mismo: sin plan ni plazo para ponerse en marcha.

No comments yet.